VIX指数とは

もし、株式市場のお先が真っ暗であると考えれば、投資家の不安感は大きくなります。そんな投資家の不安感が数値化されている指標(恐怖指数)があります。

当コラムでは、投資家の不安感を指数化した「恐怖指数」、VIX指数について解説します。

VIX指数とは

VIX指数とは、S&P500指数が30日間にどれだけ変動すると投資家が考えているかを瞬時に測定する指数です。

VIXの正式名称はCboe Volatility Indexです。略称がVIX Index、日本語でVIX指数と表記されます。

CBOEとはChicago Board Option Exchange(シカゴ・オプション取引所)を指します。

VIX指数はS&P500指数のプット・オプションとコール・オプションの価格に基づいて算出されます。

S&P500指数のプット・オプションとコール・オプションの価格から投資家が予想するボラティリティ(インプライド・ボラティリティ)を測定します。

(オプションとボラティリティについては後ほどご説明します。)

S&P 500指数のボラティリティが高まると投資家が予想するとVIX指数は上昇します。反対にS&P 500指数のボラティリティが減少すると投資家が予想するとVIX指数は下落します。

VIX指数は投資家の予想です。

あくまで測定時点(VIX指数値が表示された時点)において、S&P500指数が今後30日間どれだけ変動すると投資家が予想しているかを表す指標であり、VIX指数の値と将来の変動率が同じになるわけではない、という点には注意が必要です。

S&P 500指数は米国株式市場の時価総額の約80%をカバーしており、世界で最も流動性の高い市場です。VIX指数は、そのS&P 500指数のオプション価格から算出されることで、投資家全体の予想ボラティリティが反映されるといえます。

*https://www.spglobal.com/spdji/jp/indices/equity/sp-500/#overview

| VIX指数 | S&P 500指数が今後30日間に予想される変動率 |

| 10 | ±2.89% |

| 15 | ±4.33% |

| 20 | ±5.77% |

| 25 | ±7.22% |

| 30 | ±8.66% |

| 35 | ±10.10% |

| 40 | ±11.55% |

| 45 | ±12.99% |

| 50 | ±14.43% |

| 55 | ±15.88% |

| 60 | ±17.32% |

| 65 | ±18.76% |

| 70 | ±20.21% |

| 75 | ±21.65% |

| 80 | ±23.09% |

| 85 | ±24.54% |

| 90 | ±25.98% |

指数オプションについて

VIX指数はS&P500指数のオプションの価格に基づいて算出されます。

ここでは簡単にオプションについて整理します。

オプションとは、デリバティブ(金融派生商品)の1つです。

デリバティブとは、「他のなんらかの基本的な変数」に派生して価格が決まる金融商品です。

「他のなんらかの基本的な変数」とは、具体的には株価や債券価格、金利や為替、金価格等を指します。

デリバティブの取引形態には、オプション取引のほかに先物取引、スワップ取引やフォワード取引があります。

では、オプションについて見ていきましょう。

オプションには基本的な2つのタイプがあります。コール・オプションとプット・オプションです。

コール・オプションとは、「ある定められた日」に、「ある定められた価格」で原資産を購入する権利です。

プット・オプションとは、「ある定められた日」に、「ある定められた価格」で原資産を売却する権利です。

この「ある定められた価格」を専門用語で「行使価格(英語だとStrike PricesまたはExercise Prices)」と呼び、「ある定められた日」を専門用語で「満期日(英語だとExpiration Date)」と呼びます。

また、権利を行使できるタイミングの違いで2つの権利行使タイプがあります。

満期日までの間いつでも権利行使ができるオプションをアメリカン・オプションと呼びます。

満期日にのみ権利行使できるオプションをヨーロピアン・オプションと呼びます。

S&P500指数オプションは、S&P500指数を原資産としたヨーロピアン・オプションです。

シカゴ・オプション取引所に上場しています。

S&P500指数オプションの価格はCboeウェブサイトで確認することができます。

*https://www.cboe.com/delayed_quotes/spx/quote_table

さて、なぜVIX指数の算出にS&P500指数オプションが使われるのでしょうか?

理由は2つあります。

1つ目はオプションの価格から投資家たちの予想ボラティリティを逆算することができるからです。

オプションの理論価格を計算するモデルの1つであり、高度な金融工学の代表格であるブラックショールズモデルは、原資産価格、権利行使価格、無リスク金利、満期日までの残存期間、原資産のボラティリティの計5つの変数を使って、オプションの理論価格を算出することができます(ただしこれは理論上計算可能であるだけで、実態はやや異なります)。

投資家たちは様々な思惑を込めて、取引所でオプションを売買します。つまり、取引所で付いたオプション価格から、このモデルを使って原資産のボラティリティを逆算することができるのです。

2つ目の理由は、冒頭でも述べた通り、S&P 500指数は米国株式市場の時価総額の約80%をカバーしており、世界で最も流動性の高い市場の1つだからです。S&P 500指数を原資産とするS&P 500指数のオプション価格から逆算されたインプライド・ボラティリティは、ほとんどの投資家の予想が込められたものだと考えることができます。

ボラティリティとは

次に、ボラティリティ(Volatility)についてみていきましょう。日本語訳ですと変動と訳されることが多いかと思います。ボラティリティには大きく2つあります。ヒストリカル・ボラティリティとインプライド・ボラティリティです。

前述の通り、ヒストリカル・ボラティリティとは、過去のマーケットデータから算出されたボラティリティです。

インプライド・ボラティリティとは、今のオプション価格から逆算されたボラティリティです。

では、ボラティリティの定義を確認しましょう。

Cboeウェブサイトによると、ボラティリティとは、一定期間において金融商品が経験する上下両方向の価格変動の頻度と規模を測定するものです。その商品の価格変動が劇的であればあるほど、ボラティリティのレベルは高くなります。また、金融工学系の書籍等において、ボラティリティは「原資産から得られる収益の不確実性を表す尺度」と定義されることもあります。

もっと簡単に言うと、ボラティリティとは市場の先行きを表すものです。

投資家が「市場はこの先堅調に推移するだろう。見通しは良好だ。」と思えばボラティリティは低下します。

反対に、投資家が市場に対して「お先真っ暗だ。どうなるか皆目見当もつかない」と思えば、ボラティリティは上昇します。

つまり、VIX指数とは、S&P500指数が30日間にどれだけ変動すると投資家が考えているか、将来のボラティリティの予想値を瞬時に測定する指数です。

前述の通りVIX指数が10のとき、S&P 500指数が今後30日間に予想される変動率は±2.89%です。

VIX指数が20のときは±5.77%、VIX指数が30のときは±8.66%です。

それでは、市場が大きく下落すると予想されるときと同様、市場が今後上昇すると考えられる場合にも、VIX指数は上昇するのでしょうか?

答えはNOです

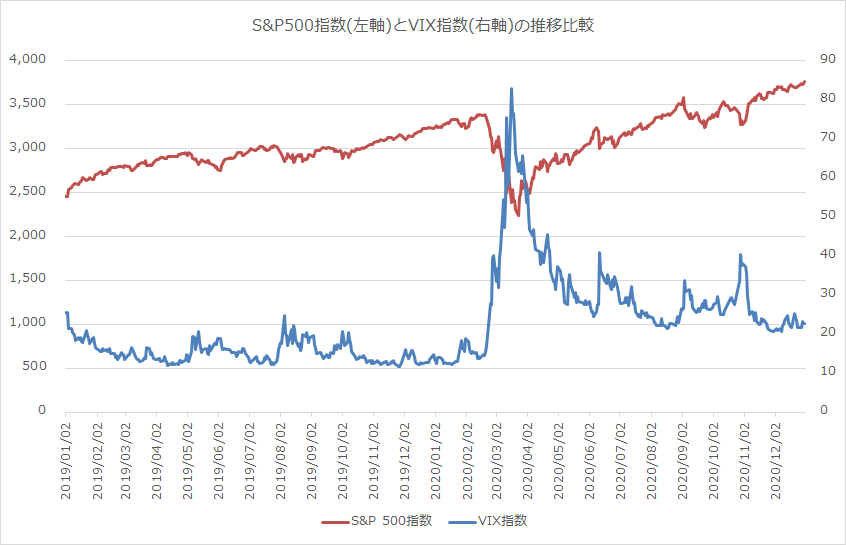

下図はS&P 500指数とVIX指数の推移です。

2020年2月下旬から3月中旬にかけてS&P 500指数は急落し、VIX指数は急騰しています。この時期はコロナウイルスによる世界的パンデミックにより世界経済の見通しが真っ暗になった時期です。将来に対する不確実性が非常に高くなり、その結果VIX指数は急騰しました。

一方、2020年3月中旬からS&P 500指数は上昇に転じています。それに伴いVIX指数は急落しています。この時何が起こったかというと、FRBが世界的パンデミックに対応するため金融緩和を決定しました。事実上の零金利政策導入や量的緩和策、緊急措置等を打ち出し、大混乱に陥っていた市場を支えました。その結果、将来に対する投資家たちの不確実性が徐々に低下していき、それに伴いVIX指数は急落しました。

以上のことからわかる通り、S&P 500指数が上昇したとき、つまり投資家が将来に対して強気な場合、VIX指数は下落します。反対にS&P 500指数が下落に転じたとき、つまり投資家が将来に対して弱気でお先真っ暗だと考えているときにVIXは上昇します。

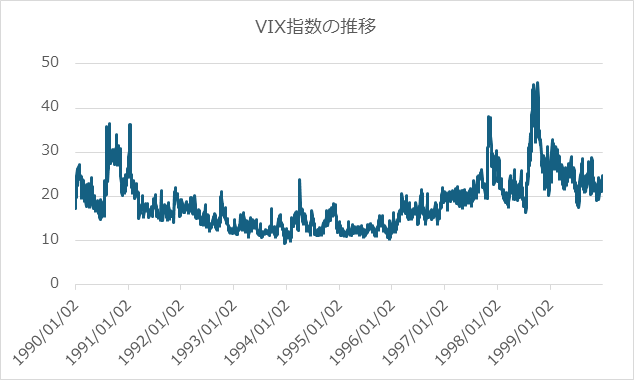

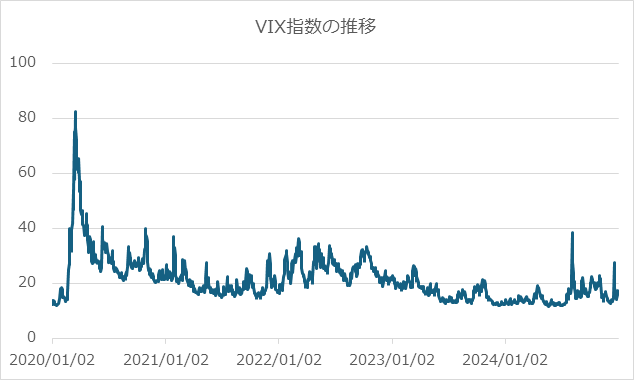

VIX指数の推移

1990年1月初めから1999年12月末

| 1990年8月 | イラク軍がクウェートへ侵攻 | 8月23日 | 36.47 |

| 1991年1月 | 多国籍分がイラクを攻撃 | 1月14日 | 36.20 |

| 1997年10月 | アジア通貨危機 | 10月30日 | 38.20 |

| 1998年10月 | LTCM破綻 | 10月8日 | 45.74 |

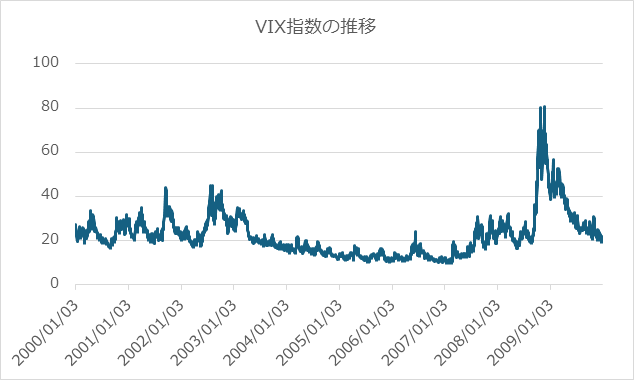

2000年1月初めから2009年12月末

| 2001年9月 | 米国同時多発テロ | 9月22日 | 42.66 |

| 2002年7月 | エンロン不正会計事件 | 7月23日 | 44.92 |

| 2002年8月 | ワールドコム破綻 | 8月5日 | 45.08 |

| 2008年9月 | リーマンブラザーズ破綻 | 9月15日 | 31.7 |

| 2008年11月 | 世界金融危機 | 11月20日 | 80.86 |

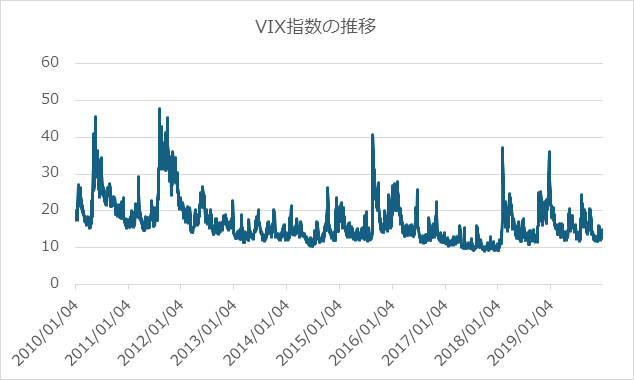

2010年1月初めから2019年12月末

| 2010年5月 | 2010年欧州ソブリン危機 | 5月7日 | 40.95 |

| 2011年8月 | S&Pが米国債を格下げ | 8月8日 | 48.00 |

| 2011年10月 | ギリシャ国債デフォルト危機 | 10月3日 | 45.45 |

| 2015年8月 | 中国経済失速懸念 | 8月24日 | 40.74 |

| 2018年2月 | VIXショック | 2月5日 | 37.32 |

| 2018年12月 | 米政権運営をめぐる不透明感 | 12月24日 | 36.07 |

2020年1月初めから2024年12月末

| 2020年3月 | 新型コロナウイルス感染症 | 3月16日 | 82.69 |

| 2024年8月 | 米雇用統計きっかけ世界同時株安 | 8月5日 | 38.57 |

VIX短期先物指数ETF(318A)の対象指標はVIX指数ではありません

弊社はVIX短期先物指数ETF(318A)を運用しています。

VIX短期先物指数ETF(318A)は、基準価額の変動率を円換算したS&P 500 VIX短期先物指数超過リターンの変動率と一致することを目指して運用します。

ETFの対象指数はS&P 500 VIX短期先物指数超過リターンであり、VIX指数ではありません。

VIX短期先物指数ETF(318A)に投資してもVIX指数と同じ成果は得られません。

関連商品

VIX短期先物指数ETF(318A)

関連コラム

VIX先物とは

S&P 500 VIX短期先物指数超過リターンとは

S&P 500 VIX短期先物指数が長期的には下落している理由

VIX短期先物指数ETFとは

VIX短期先物指数ETFの値動きが対象指標と異なる場合の原因

当サイトではETFの解説コラムを掲載しています。ETFについて詳しく知りたい方はこちらをご覧ください。

ETFの基礎知識

ETFコラム

マンガで

わかる

ETF