S&P 500 VIX短期先物指数超過リターンとは

S&P 500 VIX短期先物指数とは

S&P 500 VIX短期先物指数は、満期日が隣接する期近の2限月のVIX先物取引のロング・ポジションをロールする取引のリターンを測定します。期間のより短い先物取引から期間のより長い先物取引に各月を通して毎日ロング・ポジションをロールします。

S&P 500 VIX短期先物指数超過リターンの構成要素はVIX先物取引です。VIX先物取引の原資産はVIX指数です。

VIX指数とVIX先物取引についてより詳しく知りたい方は以下のコラムを参考にしてください。

VIX指数とは

VIX先物とは

S&P 500 VIX短期先物指数超過リターンの「超過リターン」とは

前述の通り、S&P 500 VIX短期先物指数は、満期日が隣接する期近の2限月のVIX先物取引のロング・ポジションをロールする取引のリターンを測定します。

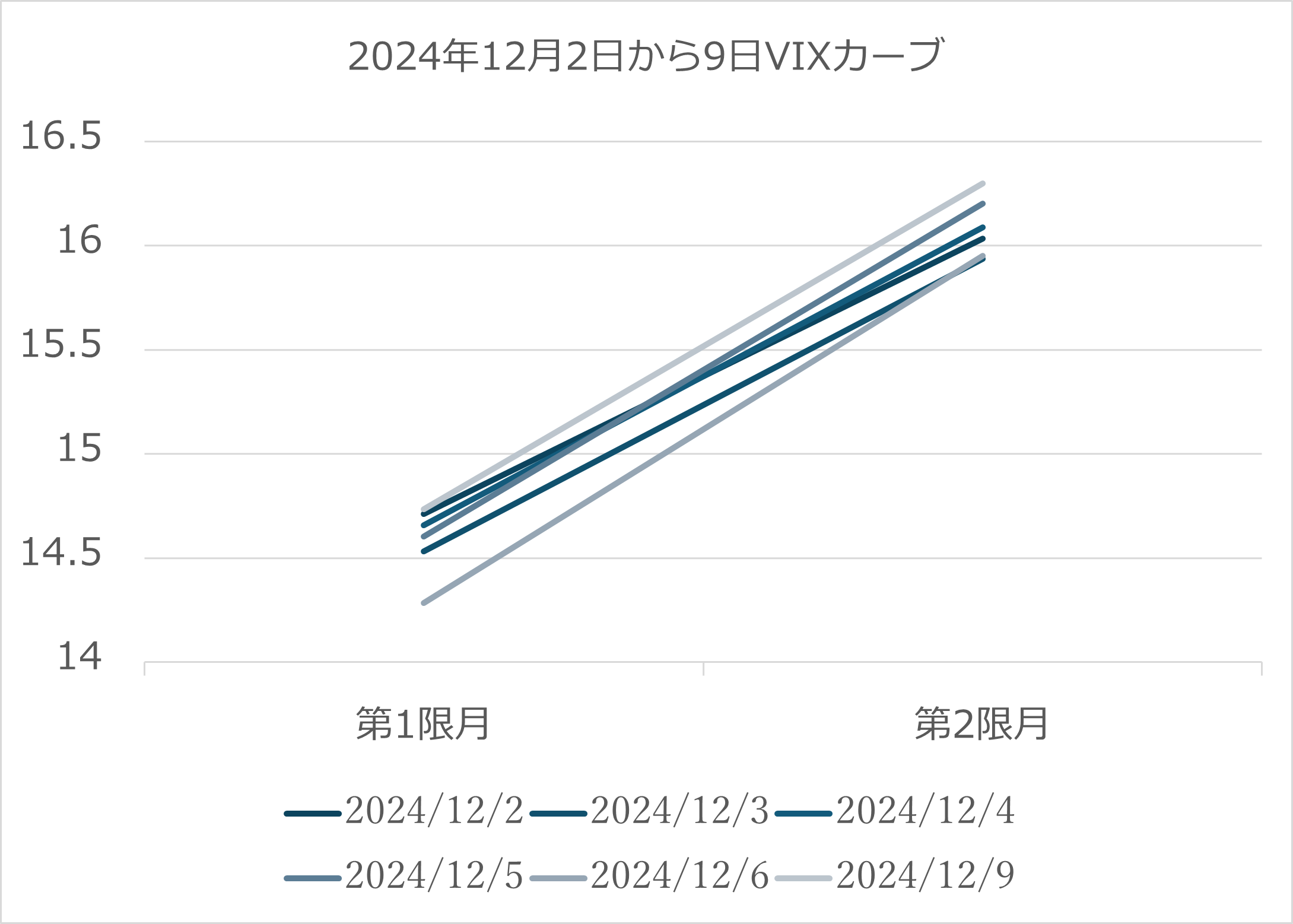

ここでいう満期日が隣接する期近の2限月とは、VIX先物の第1限月と第2限月です。

S&P 500 VIX短期先物指数には、超過リターンとトータル・リターンの2つが用意されています。

まずは超過リターンから見ていきましょう。計算式は以下の通りです。

IndexERt = IndexERt-1 × (1 + CDRt)

IndexERt-1: 前営業日の指数の超過リターン。前営業日は、指数が計算される任意の日として定義されます。

CDRt: 先物取引の日次リターンです。

S&P 500 VIX短期先物指数トータル・リターンは上記に加えて指数の想定元本に対して発生する利息が含まれます。利息は3ヶ月物米短期国債の金利に基づいて計算されます。

計算式は以下の通りです。

IndexTRt = IndexTRt-1 × (1 + CDRt + TBRt)

IndexTRt-1: 前営業日の指数のトータル・リターン。前営業日は、指数が計算される任意の日として定義されます。

CDRt: 先物取引の日次リターンです。

TBRt: 3ヶ月物米短期国債のリターンです。

なお、両指数の相関係数は1.000(期間:2014年1月1日から2024年12月31日)と非常に高く、大きな違いはありません(金利が低水準のため小数点3桁では1になっています)。

当社が運用するVIX短期先物指数ETF(318A)の対象指標は、S&P 500 VIX短期先物指数超過リターンです。

S&P 500 VIX短期先物指数の超過リターンとトータル・リターン。どちらも同じなら、なぜ超過リターンを対象指標にしたのでしょうか?

理由は、VIX先物の証拠金にあります。第1限月のVIX先物の証拠金比率は約40%で、第2限月のVIX先物の証拠金比率は約30%です。

前述の通り、S&P 500 VIX短期先物指数はVIX先物の第1限月と第2限月のロング・ポジションをロールする取引のリターンを測定します。

ETFとしての運用を想定すると、VIX先物の第1限月と第2限月のロング・ポジションを保有した場合、証拠金として約35%の証拠金を差し入れる必要があります。

ETFは設定と解約に制限がありません。そのため、設定時や解約時に機動的にVIX先物の取引が行えるよう、一定の証拠金は現金(米ドル)で差し入れを行います。つまり、純資産総額の約35%を証拠金として差し入れています。

トータル・リターンを実現するには、想定元本(=純資産総額)に相当する金額の3ヶ月物米短期国債を100%保有することが必要になりますが、保有している現金を証拠金として差し入れているため、実務上この運用は不可能となります。

このような理由から当社が運用するVIX短期先物指数ETF(318A)の対象指標をS&P 500 VIX短期先物指数超過リターンとしました。

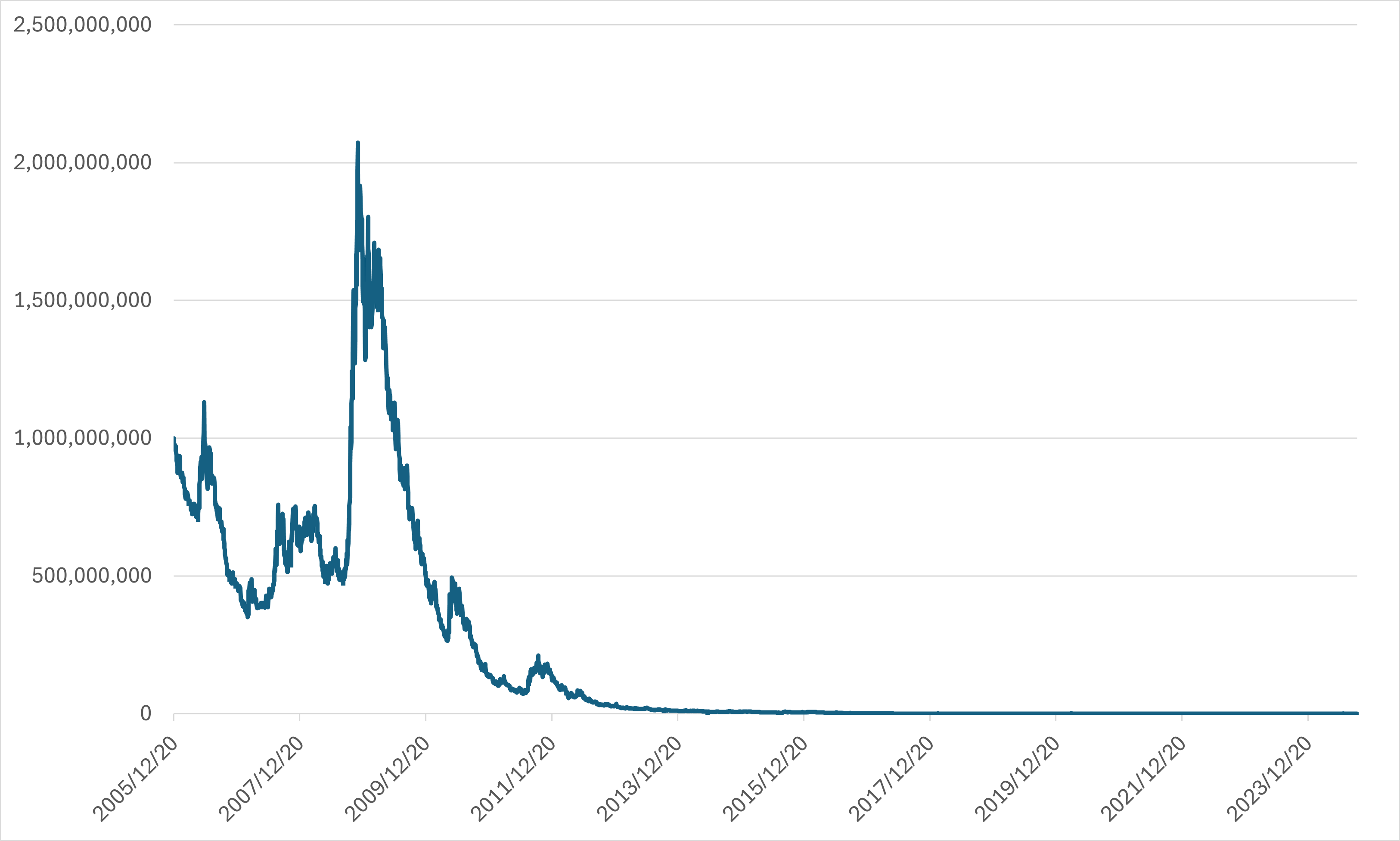

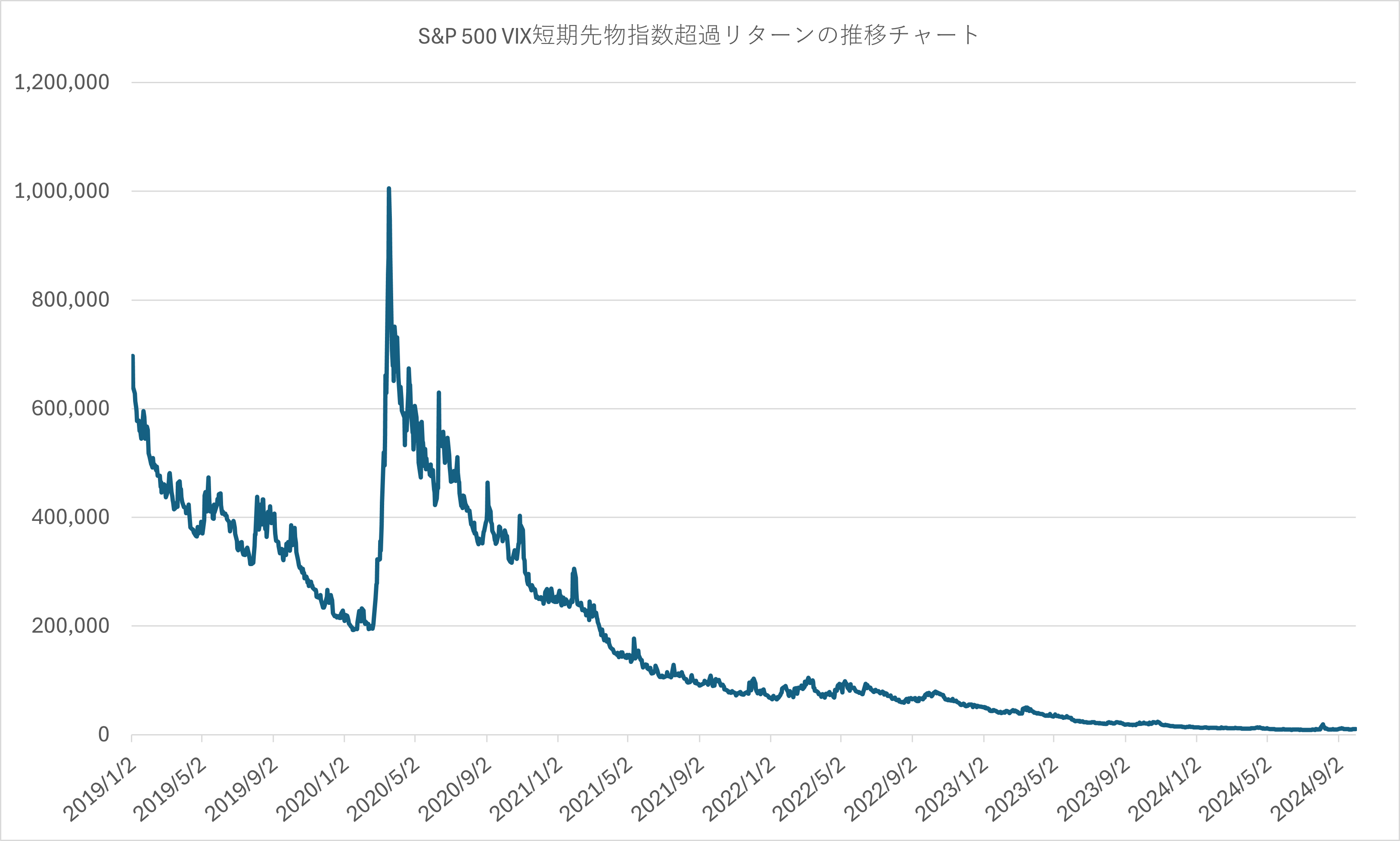

S&P 500 VIX短期先物指数超過リターンの推移

S&P 500 VIX短期先物指数超過リターンは長期にわたり右肩下がり傾向を示してきました。(S&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)のデータをもとにシンプレクス・アセット・マネジメントが作成。)

2005年12月20日から2024年9月30日までの対象指標の推移

なぜS&P 500 VIX短期先物指数超過リターンは長期的に大きく下落するのか

理由はVIX先物の限月間価格差です。

VIX先物は多くの場合、将来のVIX先物の価格のほうが現在よりも高い状態にあります。

繰り返しになりますが、S&P 500 VIX短期先物指数超過リターンは、第1限月のVIX先物取引を第2限月の先物取引に日次でロールするポジションを複製し、VIX先物取引の1カ月ロング・エクスポージャーを一定にします。つまり、VIXカーブが上向き(コンタンゴの状態)で、他のすべてが変わらない場合、このロールする過程は損失となります。

参考

S&P 500 VIX短期先物指数超過リターンは、ロールする過程は損失となる傾向があり、長期的には大きな損失となります。しかし、VIX指数が急騰し、VIXカーブの傾向が反転することが多いときには、短期的に利益をあげます。したがって、対象指標は戦術的に使用するのが最善と思われ、主要な市場のボラティリティが高まるようなイベントや市場の変動に対応して、⾧期よりは比較的短期に保有されるような戦略です。

VIX短期先物指数ETF(318A)の対象指標はVIX先物価格ではありません

弊社はVIX短期先物指数ETF(318A)を運用しています。

VIX短期先物指数ETF(318A)は、基準価額の変動率を円換算したS&P 500 VIX短期先物指数超過リターンの変動率と一致することを目指して運用します。

関連商品

VIX短期先物指数ETF(318A)

関連コラム

VIX指数とは

VIX先物とは

S&P 500 VIX短期先物指数が長期的には下落している理由

VIX短期先物指数ETFとは

VIX短期先物指数ETFの値動きが対象指標と異なる場合の原因

当サイトではETFの解説コラムを掲載しています。ETFについて詳しく知りたい方はこちらをご覧ください。

ETFの基礎知識

ETFコラム

マンガで

わかる

ETF